DS 영업익 3조 안팎 추정…IT 수요둔화·HBM 공급지연 등 영향

MX 작년 4분기 영업익 추산치 2.5조 안팎…신제품도 효과 없어

트럼프 영향 등에 올해 실적도 ‘안갯속’ 전망…"기술력 재고 필요"

삼성전자가 혹독한 ‘겨울 나기’를 하고 있다. 지난해 4분기 실적이 시장 기대치에 크게 못미쳤고, 올해 전망도 불투명한 상황이다. 실적의 절반 이상을 차지하는 반도체 사업에서 스마트폰, PC 등 정보기술(IT) 수요 둔화에 따른 메모리 가격 하락, 고대역폭 메모리(HBM) 공급 지연 등 부정적 요인이 겹쳤기 때문이다,

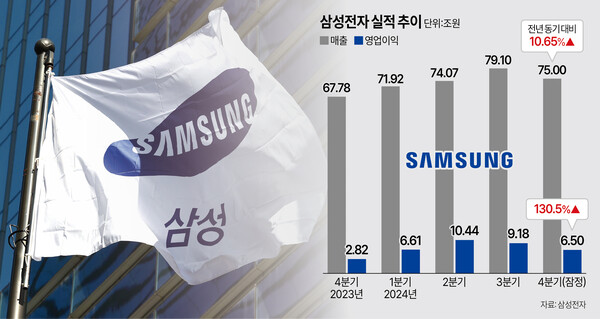

삼성전자는 8일 올해 4분기 매출과 영업이익이 각각 75조원, 6조5000억원으로 잠정 집계됐다고 공시했다. 증권가에서는 당초 작년 4분기 영업이익으로 10조원 안팎까지 예상했다가 최근 전망치를 7조원대로 낮췄는데, 이에도 못 미쳤다.

이날 부문별 실적은 공개되지 않았지만, 증권가에서는 반도체 사업을 담당하는 DS 부문의 4분기 영업이익이 3조원 안팎으로 추정했다. 작년 한해 DS 부문은 1분기 영업이익 1조9100억원으로 5분기 만에 흑자를 기록한 뒤 2분기 영업이익 6조4500억원을 벌어들였다. 그러나 3분기 들어 반도체 수요가 인공지능(AI)으로 쏠리고 전통적인 IT 분야는 둔화하는 양극화 흐름을 맞으며, 영업이익이 3조8600억원으로 급감했다. 삼성전자의 주력품인 레거시(범용) 메모리의 경우 스마트폰, PC 등 전통적인 IT 분야의 수요 침체로 가격이 하락했고, 중국의 저가 물량 공세까지 맞물리면서 수익성이 악화했다.

AI 열풍에 고부가 제품인 HBM은 없어서 못 팔 정도지만, 삼성전자는 HBM 기여도가 크지 않다. ‘큰손’인 엔비디아에 5세대 고대역폭 메모리인 HBM3E를 납품하기 위해 퀄(품질)테스트를 10개월 넘게 받고 있는 답답한 상황이다.

모바일경험(MX) 사업부 실적도 감소했을 것으로 전망된다. MX 사업부는 작년 4분기 약 2조5000억원 안팎의 영업이익을 냈을 것으로 추산된다. 지난 3분기 MX와 네트워크사업부(NW)가 합산 영업이익 2조8200억원을 기록한 것과 비교하면 3000억원 이상 감소가 예상된다. 4분기는 신제품 효과가 없어 업계에서 전통적인 비수기로 꼽히는 데다, 작년에는 평균판매단가(ASP)도 하락했을 것으로 예상돼 실적이 하향했을 것이라는 게 증권가의 대체적 시각이다.

이날 삼성전자는 연결 기준 작년 4분기 영업이익이 6조5000억원으로 작년 동기보다 130.5% 증가한 것으로 잠정 집계됐다고 공시했다. 시장 전망치 7조7096억원을 15.7% 밑도는 수준이며 작년 3분기와 비교해서는 29.19% 감소한 수치다.

문제는 올해 실적 전망도 밝지 않다는 것이다. 증권가에서는 업황을 반전할 요소가 부족하다고 보고 실적 발표 전 줄줄이 목표 주가를 하향 조정한 상태다. 실적 악화에 영향을 준 메모리 수익성 악화는 미국 도널드 트럼프 2기 행정부 출범으로 장기화할 전망이다. 시장조사업체 트렌드포스는 1분기 D램 가격이 8∼13% 추가 하락할 것으로 전망하며 "트럼프 행정부의 잠재적인 수입 관세에 대비한 노트북 제조업체들의 조기 재고 비축이 가격 하락을 더욱 악화시켰다"고 밝혔다.

이에 따라 1분기는 전 분기 대비 영업이익이 저조할 것이라는 시각이 우세하다. 다만 2분기 이후 실적이 반등하는 ‘상저하고’의 흐름을 보일 것으로 보고 있다. HBM 공급으로 성과를 증명하고, 부진한 파운드리(반도체 위탁 생산) 가동률 회복 등 기술 기술력 재고가 필요한 상황이다.